آیندهی پلی اتیلن؛

خطر تکرار تاریخ

در سالهای 2018 و 2019 شاهد خواهیم بود که سطح تولید جهانی پلی اتیلن به 81 درصد کاهش مییابد و اولین دوره افزایش ظرفیتهای آمریکا اتفاق میافتد. طی این دو سال، سطح تولید در آسیا 82 درصد خواهد بود

پتروتحلیل- با کمک نمودار بالا و همچنین دادههای مفید مربوط به عرضه و تقاضا، میتوانیم تاریخ کسب و کار جهانی پلی اتیلن در قرن حاضر را به چهار بخش اصلی تقسیم کنیم:

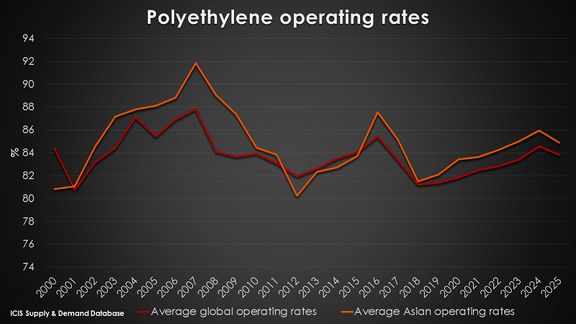

در این نمودار که سطح تولید پلی اتیلن را نشان می دهد، خط قرمز، متوسط تولید در جهان و خط نارنجی هم متوسط سطح تولید در آسیا را نشان می دهد.

به گزارش «پتروتحلیل»، سال 2000 تا 2001: در پایان عمر حباب در بازار شرکتهای اینترنتمحور و افزایش ظرفیت تولید در خاورمیانه، متوسط سطح تولید جهانی پلی اتیلن به 81 درصد کاهش پیدا کرد.

سال 2001 تا 2007: افزایش ظرفیتها نسبی، اما رشد اقتصاد جهانی بسیار چشمگیر بود. این در نتیجهی سود جمعیتشناختی حاصله از رشد مازاد در بازار کار مهاجرین چینی بود. کارگران از حومههای شهر به شهرهای ساحلی هجوم آوردند تا به ساختن اجناس کمهزینه برای صادرات به غرب مشغول شوند. صادرات این محصولات در اثر ورود چین به سازمان تجارت جهانی حتی سوددهتر هم شد، چراکه این مسئله به منزلهی حذف عوارضها و هزینههایی بود که پیشتر صادرات از چین به غرب را محدود میکرد. تقاضا به محصولات وارداتی چینی در بازار جهانی به اوج رسید چراکه نسلِ بعد از جنگ جهانی دوم در اوج درآمد و قدرت خرید خود بود. متوسط سطح تولید پلی اتیلن آسیایی در سال 2007 به 92 درصد رسید. متوسط سطح تولید جهانی به 88 درصد افزایش یافت.

سال 2008 تا 2012: با کنترل شدن بحران اقتصادی جهانی، ظرفیت تولید خاورمیانه افزایشهای دوباره داشت. چین با ارائه بسته محرک اقتصادی خود به بازار جهانی پلی اتیلن پیشنهاد ارائه کمک داد. این محرکهای اقتصادی در سال 2009 تا 2010 به اوج خود رسید اما در دو سال بعدی دوباره پایین آمد. متوسط سطح تولید پلی اتیلن آسیایی در سال 2012 به 80 درصد کاهش یافت و متوسط تولید جهانی هم به 82 درصد رسید.

سال 2012 تا 2017: اقتصاد جهانی عمدتاً در این دوره شاهد رشد ناامیدکنندهای بود، اگرچه در سال 2017 یک توافق نظر کلی ایجاد شده است مبنی بر اینکه که ما اکنون در حال بهرهوری از دورهی احیای جهانی پرقدرت و همزمان در دنیا هستیم. در این میان، افزایش نسبتاً اندکی در ظرفیت تولید صورت گرفته است. در این دوره متوسط سطح تولید پلی اتیلن آسیایی در سال 2016 به 88 درصد رسید. میزان تولید جهانی هم 86 درصد بوده است.

آینده چطور خواهد بود؟

آینده چه تفاوتی با گذشته خواهد داشت؟ همانطور که گفتیم، دو موج اخیر افزایشها در ظرفیت تولید جهانی پلی اتیلن درست زمانی صورت گرفتند که اقتصاد جهانی با بحرانهای بزرگی روبهرو شد.

اما ما برای سالهای 2008 تا 2025 اقتصاد جهانی باثباتی را پیشبینی میکنیم، یعنی همزمان با اضافه شدن به ظرفیت تولید آمریکا. این مسئله استدلال خوبی برای پیشبینی آینده فراهم میکند.

در سالهای 2018 و 2019 شاهد خواهیم بود که سطح تولید جهانی پلی اتیلن به 81 درصد کاهش مییابد و اولین دوره افزایش ظرفیتهای آمریکا اتفاق میافتد. طی این دو سال، سطح تولید در آسیا 82 درصد خواهد بود. پیش بینی میکنیم پس از آن احیای تولیدات رقم بخورد و سپس با اضافه شدن دور دوم ظرفیتهای پلی اتیلن آمریکا دوباره در سال 2025 کاهش داشته باشیم.

اما باید گفت در هرگونه پیش بینی وقایع آینده باید خطر همزمانی این افزایش ظرفیتها با رشد کمتر از انتظار اقتصاد جهانی را در نظر گرفت.

این خطرات شامل رونق کمتر در بازار چین و یک جنگ تجاری در دنیا میشود. چنین جنگ تجاریای ممکن است روند صادرات مازاد تولید پلی اتیلن آمریکا به چین، یعنی تنها بازار برخوردار از ظرفیت هضم چنین مقادیر مازادی، را با مشکل روبهرو کند.

خطر دیگری که خوب است بدان اشاره کنیم این است که چطور کنار گذاشتن بستههای محرک اقتصادی از سوی بانکهای مرکزی ممکن است برای بازپرداخت بدهیها مشکلآفرین باشد. صندوق بینالمللی پول تخمین میزند پایینترین نرخهای بهره در ده سال گذشته هم به افزایش 60 تریلیون دلاری بدهی کشورهای موسوم به G20 انجامیده است. میزان بدهیها در مقایسه با رشد تولید ناخالص داخلی به مراتب بالاتر بوده است.

بنابراین میتوان استدلال کرد که طی سال 2018 تا 2019 سطح تولید در جهان و آسیا کمتر از 81-82 درصد باشد. و این به معنای جدیترین شرایط رکودی بازار در قرن کنونی است.

همین طور میتوانید راجع به شرایط اقتصاد جهانی پیش بینی کنید که نه تنها وقایع بدی اتفاق نخواهد افتاد، بلکه شاهد اتفاقات خوبی هم خواهیم بود. با وجود تزلزل در رشد اقتصادی که ناشی از جمعیت روبهپیری جوامع غربی است، چطور چنین پیشبینیای درست درخواهد آمد؟ به نظر من این یکی از بزرگترین مسائلیست که کمتر مورد بحث واقع شده است.

رشد پلی اتیلن در چین ممکن است به سبب بازار پررونق اینترنت همراه بالا تر از حد انتظار ظاهر شود. حداقل در حال حاضر به خاطر ارسال محصولاتی که از طریق تلفنهای هوشمند خریداری میشوند، رفته رفته به مقادیر روزافزون مواد بستهبندی احتیاج خواهد شد. به نظر میرسد عوامل مختلف دخیل در پیشی گرفتن میزان رشدِ تقاضای پلی اتیلن چینی از میزان رشد تولید ناخالص داخلی در حال تقویت شدن هستند.

اما کدام تولیدکنندگان بیش از همه از این رشد سود میبرند؟ اگر تنشهای جغرافیسیاسی بین آمریکا و کشورهای راه ابریشم جدید (OBOR) تشدید شود، شاید این تولیدکنندگان جزو صاحبان واحدهای تولیدی بزرگ آمریکا نباشند.

حتی اگر این تنشها نتوانند یک جنگ تجاری جهانی تمام عیار راه بیندازند که دنیا را به سمت رکود اقتصادی جدید ببرد، باز هم ممکن است در آخر سطح تولیدات در آمریکا به طرز چشمگیری از سطح تولید آسیا و خاورمیانه کمتر شود. هم آسیا و هم خاورمیانه در منطقه راه ابریشم جدید هستند و البته آمریکا در آن حضور ندارد.